-

【造价管理】造价工程师单选题、多选题模拟试卷86

-

-

该份预算中的营业税金及附加应该是()元。 30000;33000;34126;130000 下列关于保留盈余成本的说法错误的是( )。 保留盈余也有资金成本;保留盈余成本不考虑筹资费用;企业保留盈余等于股东对企业进行初始投资;保留盈余又称为留存收益,其所有权属于股东,是企业资金的一种重要来源 施工成本的实际开支与计划不相符,其原因可能是( )。 成本管理人员的核算失误;某道工序上的成本开支低于计划;没有制定成本控制的进度;某道工序的施工进度与计划不符 某建设项目需要安装一条自动化生产线,现有甲、乙、丙三个方案,有关资料如表所示。假定各方案生产能力相同。当年产量在1万~1.33万件时,总成本由小到大依次的顺序为( )。 甲→乙→丙;丙→乙→甲;乙→丙→甲;乙→甲→丙

2025-01-16 造价管理+ 点击查看

-

-

【造价管理】造价工程师单选题、多选题模拟试卷36

-

-

下列工程保险项目中,不属于我国目前正在逐步推行的工程保险险别的是( )。 建筑工程一切险;勘察设计职业责任险;工程质量保修保险;工程监理职业责任险 某公司为购入一台设备向银行贷款,有两银行可提供贷款,甲行年利率是13%,计息期一年,乙行年利率为12%,计息期一个月。据此,该公司( )。 应向甲行借款;应向乙行借款;任向哪行借款都一样;应根据借款金额选择借款行 某建设项目需要安装一条自动化生产线,现有甲、乙、丙三个方案,有关资料如表所示。假定各方案生产能力相同。当年产量在1万~1.33万件时,总成本由小到大依次的顺序为( )。 甲→乙→丙;丙→乙→甲;乙→丙→甲;乙→甲→丙 某项目设计生产能力为100万件产品,预计单位产品价格为50元,单位产品可变成本为35元,年固定成本为200万元。若该产品的营业税金及附加的合并税率为5%,则用生产能力利用率和单位产品价格表示的项目盈亏平衡点分别为( )。 25%; 25元;30%;30元;32%;32元;16%;38.95元

2025-01-16 造价管理+ 点击查看

-

-

【造价管理】造价工程师单选题、多选题模拟试卷19

-

【造价管理】造价工程师单选题、多选题模拟试卷46

-

-

某产品成本为1000元,由零部件甲、乙、丙组成,甲的成本是500元,乙的成本是400元,丙的成本是100元;该产品有F1、F2、F3、F4四种功能,其中零件甲的成本在功能F1、F2以上各分摊50%;零件乙的成本在F2上分摊10%,其余功能上各分摊30%;零件丙的成本在四项功能上各分摊25%,则F2的功能成本是( )元。 200;315;360;400 从财务管理的角度来看,企业应充分权衡( )的利害得失,作出正确决策。 收入与费用;利润与亏损;筹资与投资;预期的利润和增加的风险 土地使用权不包括对国有土地享有( )的权力。 开发;利用;经营;买卖 编制和审核施工进度计划属于( )。 投资控制和事前控制;投资控制的事后控制;进度控制的事前控制;进度控制的事中控制

2025-01-15 造价管理+ 点击查看

-

-

【造价管理】造价工程师单选题、多选题模拟试卷18

-

-

下列关于概率分析的论述不正确的是( )。 概率分析也称风险分析;概率分析的关键是计算各种状态的概率;如果项目的各种状态的净现值均为负,则该项目一定不可行;项目可行的累计概率反映了项目的风险程度,累计概率越大,风险越小 某公司为5年后的第6年年初至第8年年末每年投资150万元建立一个新项目,年利率15%,则该公司现在应准备资金数量为( )。 150(P/A,15%,4)(P/F,15%,4);150(A/P, 15%, 3)(A/F, 15%,5);150( P/A, 15%,3)(F/P, 15%,5);150(A/P,15 %,3)(F/A,15%,4) 下列对项目成本计划组成的说法错误的是( )。 项目成本计划一般由直接成本计划和间接成本计划组成;直接成本计划主要反映项目直接成本的计划数及降低额;间接成本计划主要反映项目间接成本的计划数及降低额;责任成本计划包括年度、季度和月度责任成本计划 出口信贷根据( )的不同分为买方信贷和卖方信贷。 贷款性质;贷款对象;资金进出的方式;出资方

2025-01-15 造价管理+ 点击查看

-

-

【造价管理】造价工程师单选题、多选题模拟试卷10

-

-

下列说法正确的是( )。 终值系数×现值系数=1;年金终值系数×年金现值系数=1;年金现值系数×偿债基金系数=1;年金终值系数×资金回收系数=1 对业主而言,工程造价是指( )。 全部固定资产投资费用;工程价格;建筑安装工程费用;建设工程总价格 某企业欲在3年后投资一项目(建设期为七年),从建设期的第四年到第七年每年年初投资300万元,年利率为12%,则项目在运营期8年内每年应收回( )万元才能补偿其投资。 300( F/A, 12%,4)(A/P, 12%,8);300(F/A,12%,7)(A/P, 12%,8);300( F/A, 12%,4)(F/P, 12%,1)(A/P, 12%,8);300(P/A, 12%, 4)(P/F, 12%,2)(P/A, 12%, 15) 在价值工程活动中的方案创造阶段,要求专家们根据有关研究对象的问题和要求,在互不商量的情况下提出各种建议和设想的方法是( )。 头脑风暴法;歌顿法;德尔菲法;专家检查法

2025-01-14 造价管理+ 点击查看

-

-

【造价管理】造价工程师单选题、多选题模拟试卷17

-

-

下列方法中,可用于施工成本定性预测和定量预测的方法分别是( )。 目标利润法和加权平均法;函询调查法和回归分析法;技术进步法和按实计算法;座谈会法和定率估算法 比较不同时点上两笔资金价值的大小,通常采用的方法是( )。 比较其流向,流人大于流出;直接比较其数额,数额大者价值大;比较其发生时点,离0点近者价值大;等值折算到同一时点,数额大者价值大 工程计价有各不相同的计价依据,对计价的精确度要求也不相同,这决定了计价方法的( )。 组合性;单件性;多样性;多次性 在价值工程活动中的方案创造阶段,要求专家们根据有关研究对象的问题和要求,在互不商量的情况下提出各种建议和设想的方法是( )。 头脑风暴法;歌顿法;德尔菲法;专家检查法

2025-01-14 造价管理+ 点击查看

-

-

【造价管理】造价工程师单选题、多选题模拟试卷25

-

-

某公司发行优先股股票,票面额按正常市价计算为300万元,筹资费费率为5%,股息年利率为14.25%,则资金成本率为( )。 14.25%;15%;16.75%;18% 下列施工机械折旧方法中,年折旧率为固定值的是( )。 平均年限法和年数总和法;工作量法和加速折旧法;平均年限法和双倍余额递减法;工作量法和年数总和法 下列关于设备租赁的说法,正确的是( )。 设备租金不可在所得税前扣除;租赁契约不得随时中止和取消;租赁设备可用于担保、抵押贷款;租赁成本低于直接购置费用 下列关于内部收益率和净现值的论述正确的是( )。 项目内部收益率和净现值反映了项目初期投资的收益能力;用内部收益率和净现值对独立方案进行评价,且结论是一致的;项目内部收益率和净现值可以直接说明在项目整个计算期间各年的经济效果;项目内部收益率和净现值的大小只取决于项目投资过程的现金流量,与项目外部参数无关

2025-01-14 造价管理+ 点击查看

-

-

【造价管理】造价工程师单选题、多选题模拟试卷53

-

-

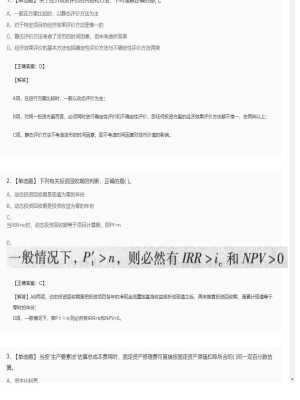

关于经济效果评价的内容和方法,下列理解正确的是( )。 一般在方案比较时,以静态评价方法为主;对于特定项目的经济效果评价方法是惟一的;静态评价方法考虑了货币的时间因素,但未考虑折现率;经济效果评价的基本方法包括确定性评价方法与不确定性评价方法两类 下列有关投资回收期的判断,正确的是( )。 动态投资回收期是现值为零的年份;动态投资回收期是投资收益为零的年份; 当IRR=ic时,动态投资回收期等于项目计算期,即Pt’=n ; 当按“生产要素法”估算总成本费用时,固定资产修理费可直接按固定资产原值扣除所含的( )的一定百分数估算。 资本化利息;费用化利息;建设期利息;运营期利息 某企业向银行借款,有两种计息方式:一种为年利率10%,按月计息;另一种为年利率12%,按季计息。则该企业应选择有效利率为( )的计息方式借款。 10.00%;10.47%;12%;12.55%

2025-01-13 造价管理+ 点击查看

-

-

【造价管理】造价工程师单选题、多选题模拟试卷31

-

【造价管理】造价工程师单选题、多选题模拟试卷14

-

-

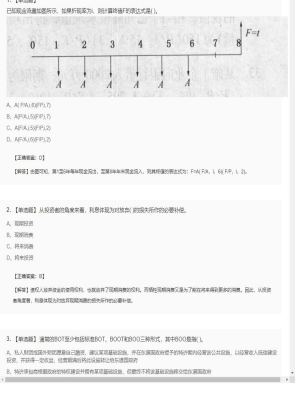

已知现金流量如图所示,如果折现率为i,则计算终值F的表达式是( )。 A( P/A,i,6)(FP,i,7);A(P/A,i,5)(F/P,i,7);A(F/A,i,5)(F/P,i,2);A(F/A,i,6)(F/P,i,2) 从投资者的角度来看,利息体现为对放弃( )的损失所作的必要补偿。 现期投资;现期消费;将来消费;将来投资 通常的BOT至少包括标准BOT、BOOT和BOO三种形式,其中BOO是指( )。 私人财团或国外财团愿意自己融资,建议某项基础设施,并在东道国政府授予的特许期内经营该公共设施,以经营收入抵偿建设投资,并获得一定收益,经营期满后将此设施转让给东道国政府;特许承包商根据政府的特权建设并拥有某项基础设施,但最终不将该基础设施移交给东道国政府;特许承包商根据政府的特权建设并拥有某项基础设施,但最终应该将基础设施移交给东道国政府;私人财团或国外财团在特许期内不仅具有经营权,而且拥有所有权 采用ABS方式融资时,由( )偿还所发行债券的本息。 原始权益人;项目法人;证券承销商;SPC

2025-01-13 造价管理+ 点击查看

-

-

【造价管理】造价工程师单选题、多选题模拟试卷6

-

-

某项目的基准收益率ic=14%,其净现值NPV=18.8万元。现为了计算其内部收益率,分别用i1=13%,i2=16%,i3=17%进行试算,得出NPV1=33.2万元,NPV2=-6.1万元,NPV3=-10.8万元。则采用内插法求得的最接近精确解的内部收益率为( ) 15.31%;15.51%;15.53%;15.91%。 根据我国相关规定,作为拟建项目列入国家中长期计划和开展前期工作的控制造价是( )。 初步投资估算;投资估算;初步设计总概算;施工图预算 在多方案决策中,如果各个投资方案的现金流量是独立的,其中任一方案的采用与否均不影响其他方案是否采用,则方案之间存在的关系为( )。 依赖;互补;独立;互斥 等额系列偿债基金系数表示为( )。 (A/P,i,n);(P/A,i,n);(F/A,i,n);(A/F,i,n)

2025-01-12 造价管理+ 点击查看

-