美国住房信贷将采用比特币抵押贷款 | 美国加密货币新闻

欢迎阅读美国加密晨报——为您梳理今日最重要的加密货币领域动态。

请端起咖啡,接下来您将读到一则有趣的消息:加密货币可能即将进入您的房贷领域。美国住房监管机构正在研究如何将加密货币纳入住房贷款抵押品范畴,这预示着数字时代美国人购房方式可能迎来重大变革。

今日加密要闻:美国住房监管机构拟研究比特币抵押贷款

BeInCrypto近期报道指出比特币相对国债和债券的吸引力持续增强。如今,美国监管机构正考虑将加密货币纳入房贷抵押品体系。

美国联邦住房金融局(FHFA)局长比尔·普尔特宣布,该机构将开始研究如何将加密货币持仓作为房贷资质评估依据。

虽然普尔特的表态预示着政策可能转向,但具体实施方案目前尚不明确。

若采用加密资产抵押贷款,借款人可以使用比特币等数字资产作为抵押品,而无需将其兑换成法币。实际操作中,借款人将加密资产质押给贷款机构,贷款期间资产将被锁定。

作为回报,借款人可获得法币贷款用于购房,加密资产则作为担保。只要按时还款且抵押品价值稳定,借款人仍保留加密货币所有权。

这项举措对监管房利美、房地美等巨头的FHFA而言意义重大。

著名加密倡导者安东尼·庞普里亚诺盛赞此举颇具智慧,认为可能推动比特币和稳定币进入主流住房信贷评估体系。

值得注意的是,与庞普里亚诺一样,普尔特本人也是加密货币的公开支持者。最新财务披露显示,其持有的比特币和Solana资产价值在50万至100万美元之间。

迈克尔·塞勒提议采用微策略比特币信贷模型指导房贷风险评估

但波动性仍是主要风险。若比特币等抵押资产价格大幅下跌,借款人可能面临"追加保证金"要求,需补充抵押品以避免清算。

"我认为稳定币完全可以作为房贷申请人的资产证明,但波动性资产或许不合适。"某用户提出质疑。

对此,迈克尔·塞勒基于风险回报模型,提出采用微策略(现Strategy)比特币信贷框架。

塞勒表示愿与FHFA分享其专有的比特币信贷模型,该模型通过比特币价格波动性和贷款期限等多重因素计算BTC风险与信贷利差。

据塞勒介绍,该模型综合考虑比特币价格波动率和贷款期限等因素评估信贷风险。

《金融监管期刊》2024年研究指出,这种模式可能改变加密货币持有者的房贷资格评估方式,甚至绕过房利美和房地美的限制。

传统购房方式需要出售加密资产,这在美国将产生应税事件。

出售比特币或以太坊需缴纳资本利得税,包括联邦和州税在内最高可达37%(如加州)。以加密货币作为抵押品而非出售,可避免实现收益并递延纳税。

值得注意的是,Coinbase已允许用户使用比特币作为抵押品借入USDC,从而规避资产出售和税务影响。

若FHFA批准将加密资产纳入房贷评估,可能受到高净值投资者欢迎,并推动加密货币在联邦住房政策中获得合法金融资产地位。

"去年购房时,我曾提交DeBank的资产证明。虽然银行不接受这种文件,但房产经纪会接受现金报价。"该用户补充道。

对普通投资者而言,此举可能开辟实现美国梦的新途径,同时无需牺牲长期投资头寸。

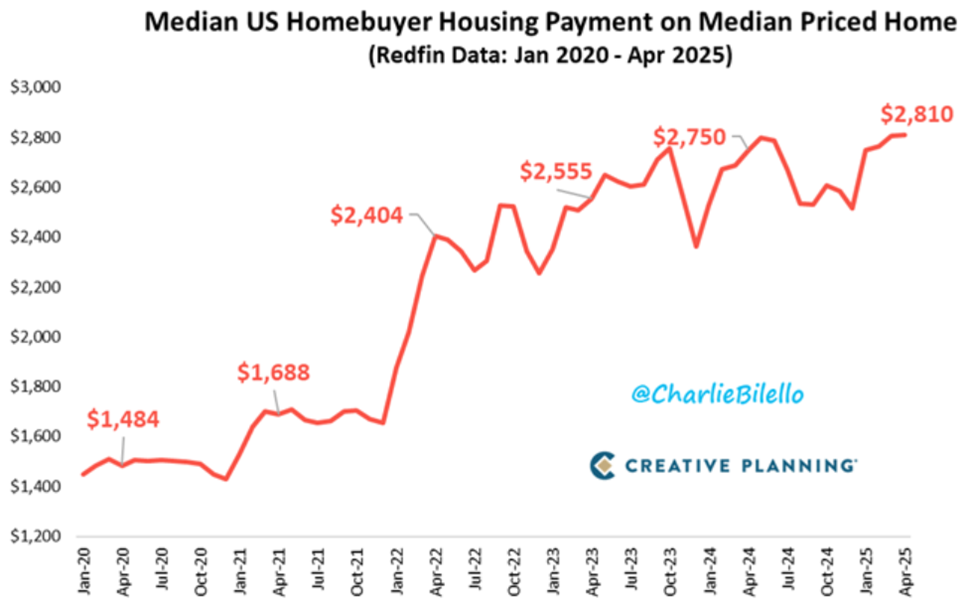

投资者查理·比列洛指出,过去五年美国中等价位住房的月供金额已飙升89%。

今日图表

快讯速递

以下是今日其他美国加密要闻摘要:

加密相关股票盘前概览

| 公司 | 6月23日收盘价 | 盘前表现 |

| Strategy (MSTR) | $367.18 | $373.00 (+1.59%) |

| Coinbase Global (COIN) | $307.59 | $312.98 (+1.75%) |

| Galaxy Digital Holdings (GLXY) | $18.47 | $18.70 (+1.25%) |

| MARA Holdings (MARA) | $14.18 | $14.55 (+2.61%) |

| Riot Platforms (RIOT) | $9.27 |

相关攻略

+更多

科技快讯

更多+

热门新闻

更多+

CopyRight 2024 www.bzxz.net All Rights Reserved 湘ICP备2023016450号-1 本网站所展示的内容均由用户自行上传发布,本站仅提供信息存储服务。若您认为其中内容侵犯了您的合法权益,请及时联系我们处理,我们将在核实后尽快删除相关内容。 |